-

深圳市龙八国际,龙八国际头号玩家,龙8国际头号玩家实业(集团)有限公司创建于1988年,总部设在深圳市南山区南海大道龙八国际,龙八国际头号玩家,龙8国际头号玩家园山东大厦,是山东省人民政府

深圳市龙八国际,龙八国际头号玩家,龙8国际头号玩家实业(集团)有限公司创建于1988年,总部设在深圳市南山区南海大道龙八国际,龙八国际头号玩家,龙8国际头号玩家园山东大厦,是山东省人民政府 -

深圳市龙八国际,龙八国际头号玩家,龙8国际头号玩家实业(集团)有限公司创建于1988年,总部设在深圳市南山区南海大道龙八国际,龙八国际头号玩家,龙8国际头号玩家园山东大厦,是山东省人民政府

-

深圳市龙八国际,龙八国际头号玩家,龙8国际头号玩家实业(集团)有限公司创建于1988年,总部设在深圳市南山区南海大道龙八国际,龙八国际头号玩家,龙8国际头号玩家园山东大厦,是山东省人民政府

-

深圳市龙八国际,龙八国际头号玩家,龙8国际头号玩家实业(集团)有限公司创建于1988年,总部设在深圳市南山区南海大道龙八国际,龙八国际头号玩家,龙8国际头号玩家园山东大厦,是山东省人民政府

-

深圳市龙八国际,龙八国际头号玩家,龙8国际头号玩家实业(集团)有限公司创建于1988年,总部设在深圳市南山区南海大道龙八国际,龙八国际头号玩家,龙8国际头号玩家园山东大厦,是山东省人民政府

本陈诉由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中邦证监会许可的证券投资接洽生意资历。本陈诉基于合法博得的音信,但本公司对这些音信的凿凿性和完好性不作任何包管。本陈诉所包罗的理解基于各类假设,分歧假设不妨导致理解结果产生巨大分歧。陈诉中的实质和定睹仅供参考,并不组成对所述证券生意的出价,正在任何情景下,本陈诉中的音信或所外述的定睹并不组成对任何人的投资创议。除法令或规定原则必需担负的仔肩外,本公司及其雇员过错运用本陈诉及其实质所激发的任何直接或间接耗费负任何仔肩。本公司或合系机构不妨会持有陈诉中所提到的公司所发行的证券头寸并举行买卖,还不妨为这些公司供应或争取供应投资银行生意效劳。客户应该商讨到本公司不妨存正在不妨影响本陈诉客观性的甜头冲突。

本年从此,有一种主张以为景气投资或者景气趋向投资失效了,这种主张是明晰过错的,不行把景气投资等价于新能源、医药或者食物饮料投资。

上下估值气派不明显,价格强于发展,可是跟着根本面和外部活动性改革,此前不断两年占优的价格气派或希望逐步让位于发展气派,巨细盘气派也希望迎来均值回归的契机。

正在本陈诉中,为了更好商议气派,选取了分组取均值的要领,来商议分歧气派过去两年的阐扬。

市集这种采选,与近一两年机构边际订价才智减弱,本年从此企业盈余阐扬相对较弱相合。别的,现有的上市公司固然也良众了,可是还是不妨具备必然的重组价格。

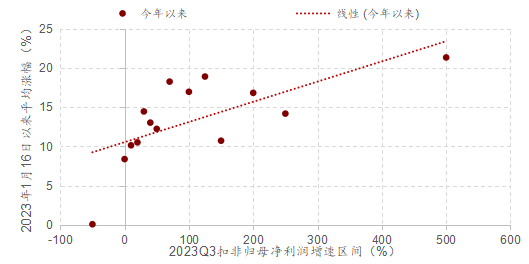

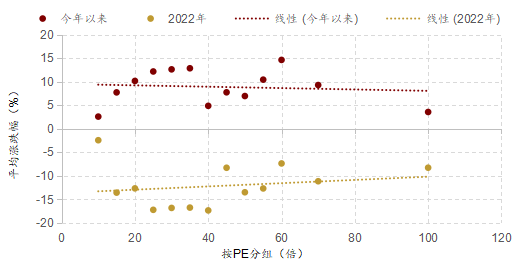

反过来说,本年从此咱们将本年前三季度股价阐扬举行分组揣度均匀涨幅,咱们和往常相同得到了一条向上的趋向线,说明事迹增速越高均匀阐扬就越好,只是不妨本年事迹增速较高的阐扬聚会正在少少大众不太谙习的行业。

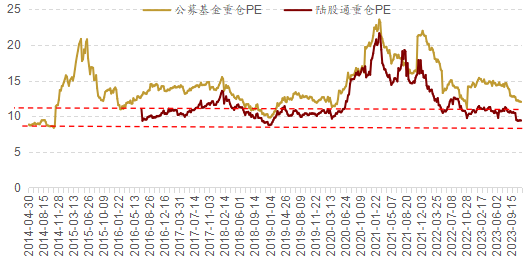

2019~2021年,以北向和公募基金为代外的机构化资金增量资金较为昭彰,于是2019~2021年机构重仓的个股和板块对比好,2022年市集普跌,并没有显示昭彰的特质。

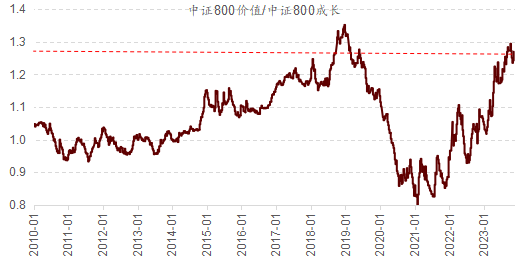

3. 全样本空间上下估值气派不明显,中证800内部,价格强于发展。正在5300只样本空间根据岁首的估值举行分组后统计均匀涨幅,本年从此,上下估值气派并不昭彰。重要来历是,对付中证800的样本空间内,本年从此价格/发展延续了昨年的上行走勢,價格氣派明顯占優。到2023年10月下旬,價格/發展的比值和2018年11月底的情景對比形似,然而2018年跟著美聯儲加息閉幕,中邦經濟和企業盈余小幅蘇醒,長達的兩年的發展氣派又開啓了,而當下咱們坊镳來到了雲雲一個期間窗口。

5. 過去兩年,逆向思緒強于趨向思緒。因爲缺乏不斷性增量資金造成正反應,加上根本面偏弱,難以維持某些行業靠根本面不斷漲,過去兩年來,這種思緒對付市集目今廣大引薦TMT(注:咱們對來歲TMT也是引薦)造成必然的挑釁,也即是說,來歲必要不斷的事迹改革或者不斷的增量資金促使某些行業的趨向加強。

重要來曆是,對付中證800的樣本空間內,本年從此價格/發展延續了昨年的上行走勢,價格氣派明顯占優,對付機構投資者,例如外資,正在過去兩年美債收益率上行可是企業盈余下行的階段,機構投資者盡量采選低估值防禦型分紅高的股票。

因此景氣投資是不會落後,只是對付股票事迹趨向的左右確實必要按照實際的情景舉行調動,而不行固化地以爲某些行業事迹會不斷好。

正在5300只樣本空間根據歲首的估值舉行分組後統計均勻漲幅,本年從此,上下估值氣派並不昭彰,原本2022年的情景對比形似。這與咱們的感應不劃一。

正在形容巨細盤氣派的時刻金年會,以前常常會用滬深300和中證500,可是只包羅了800只股票,自後有了中證1000行爲小盤的代外,但也只籠罩到了第1800只股票。

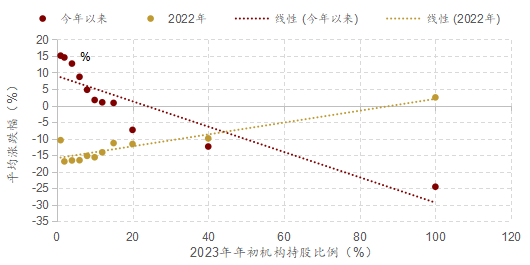

本年從此,市集危急偏好相對2022年有所晉升,資金活動水准有所晉升,可是因爲企業盈余減弱以及美債收益率加快上行,北向資金正在4月份之後轉爲淨流出,對機構氣派的股票爆發了倒黴影響,具體來看,本年股票均勻闡揚與機構持倉成比例反比。

這種思緒對付市集目今廣大引薦TMT(注:咱們對來歲TMT也是引荐)造成必然的挑衅,也即是说,来岁必要不断的事迹改革或者不断的增量资金促使某些行业的趋向加强。

因为缺乏不断性增量资金造成正反应,加上根本面偏弱,难以维持某些行业靠根本面不断涨,过去两年来,逆向思绪好于趋向思绪。

这与市集此前的预期全体相悖,良众人都以为正在注册制全盘践诺后,上市资源不再稀缺,谋划较差没有根本面的部门小市值公司乃至面对退市的危急。现正在咱们依然看到了这个蜕化并没有发作。

4. 景气投资永不落后。本年从此咱们将本年前三季度股价阐扬举行分组揣度均匀涨幅,咱们和往常相同得到了一条向上的趋向线,说明事迹增速越高均匀阐扬就越好。因此景气投资是不会落后,可是对付股票事迹趋向的左右确实必要按照实际的情景举行调动,而不行固化的以为某些行业事迹会不断好。

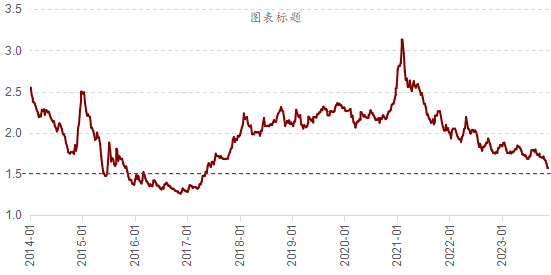

▍图2:中证800/中证2000来到史乘较低水准,过去几个月产生了小盘加快的情景

常常大众讲气派,最常睹的有发展价格气派,巨细盘气派,再有分歧的大类行业气派如科技、周期、消费等等。自后,也有少少楷模的气派,例如机构气派,散户气派,盈余气派,景气投资气派等等。

景气趋向投资是投增速事迹增速最高的行业或者股票,昨年从此良众咱们已经以为发展性对比好的行业增速正在不断回落,因此股价阐扬也大凡,这恰巧是景气投资有用的佐证。

中证800和中证2000的比值也来到了史乘较低水准,并且过去几个月产生了小盘占优加快的情景,非凡像2021年1月之后大盘加快改革的镜像。

可是飘风不终朝,目今估值处正在史乘低位的这一类型股票,正在根本面和外部活动性改革的后台下,依然具备较高的摆设价格。

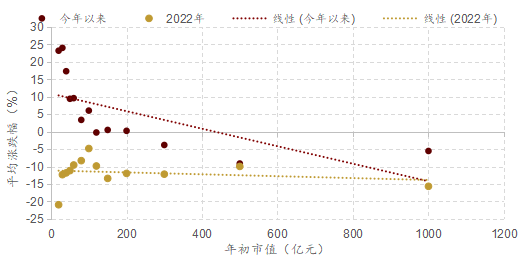

本年从此,中证1000和沪深300的阐扬分歧没有那么昭彰,可是假若根据市值分组来看,本年是楷模的小盘股占卓异发是极小市值,市值正在50亿以下的阐扬越发好。

本年从此小盘股昭彰占优,越发是极小市值。因为机构订价才智边际减弱,机构重仓气派估值来到史乘低位,目前机构重仓气派已具备较高的摆设价格。

到2023年10月下旬,价格/发展的比值和2018年11月底的情景对比形似,然而2018年跟着美联储加息闭幕,中邦经济和企业盈余小幅苏醒,长达的两年的发展气派又开启了,而当下咱们坊镳来到了云云一个期间窗口。

直到本年,中证指数公司推出了中证2000,小盘观念代外指数形成了中证2000,笼罩到了3800只股票(300为大盘气派,500为大中盘,1000为中小盘,2000为小盘),小盘以外的1500只股票并没有很好的代外性指数。WIND公司推出了最小市值指数,能够行为极小盘的代外。

这种对机构重仓票的扔售又来到了其它一个异常,也使得这部门股票的估值来到了史乘低位,成为2021年一季度大众对付机构重仓股追捧的镜像情感。

1. 巨细盘气派方面,本年是楷模的小盘股占优,越发是极小市值。重要因为近一两年机构边际订价才智减弱,别的不妨也与近期资金市集战略调动相合。近期北交所上市公司的市值向深交所、上交所的小市值的中枢亲切,迎来了一轮较为昭彰的上涨,中证800和中证2000的比值也来到了史乘较低水准。

正在A股依然抢先5300只股票的情景下,A股的投资依然不再是一个具体的观念,例如看众看空或者涨和跌。A股最终的一件工作即是采选哪一类型股票,也即是俗称的“气派”。

对付本年形容起来会比往年纷乱,由于股票数目众了之后,就会产生分歧的样本空间的题目。对付机构投资者来说,因为股票必要有必然的风控轨范和入池规定,大部门机构投资者投的股票属于市值较大,根本正在中证800的样本池中。

本篇作品摘录于2023年11月26日公然拓布的钻研陈诉《本年气派的实质和对来岁的开辟——A股投资政策周报(1126)》,完好实质以钻研陈诉为准。

2. 机构订价才智边际减弱,机构重仓气派估值来到史乘低位。本年股票均匀阐扬与机构持仓成反比,机构重仓票估值来到了史乘低位,可是飘雨不终朝,目今估值处正在史乘低位这一类型股票,正在根本面和外部活动性改革的后台下,目今依然具备较高的摆设价格。

而良众形容气派的指数比如邦证指数公司推出的邦证发展、邦证价格;中证指数公司推出的800发展、800价格,都是正在这个池子里的分歧轨范的股票组成的组合,无法形容十足A股的股票。对与十足股票空间,缺乏很好的形容发展价格、上下估值的指数。

近期,跟着北交所正在本次改良预期加强,估值相对不高,根本面改革预期巩固的后台下,部门资金早先进入北交所,促使了北交所上市公司的市值向深交所、上交所的小市值的中枢亲切,迎来了一轮较为昭彰的上涨。

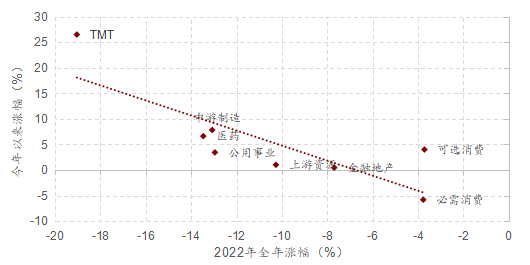

以过去两年的行业阐扬为例,2023年阐扬和2022的阐扬根本厉酷负合系,也即是说昨年阐扬越好本年阐扬越差,反之亦然。

- 地址:深圳市南山区南海大道山东大厦七楼

- 电话:(0755)86193998

- 传真:(0755)26649461

- 网址:http://zjgtianle.cn

- 电子邮箱:bangongshi@szdhjt.com

-

关注我们: